Rostoucí příjmy, vyšší odvody pro rok 2026 i potřeba chránit osobní majetek vedou řadu podnikatelů k zásadní úvaze o změně právní formy. Přechod z OSVČ na s. r. o. není jen administrativní krok, ale strategické rozhodnutí s dopady do daní, ručení i důvěryhodnosti vůči obchodním partnerům. V tomto článku vysvětlíme, kdy se transformace skutečně vyplatí, jaké existují tři způsoby převodu podnikání a jak postupovat krok za krokem. Pracujeme s konkrétními čísly odvodů platnými pro rok 2026 a doplňujeme modelový výpočet, srovnávací tabulku i přehled daňových úskalí.

Upozornění: Následující text představuje obecné informace k tématu změna právní formy podnikání a nenahrazuje individuální poradenství. Konkrétní postup vždy doporučujeme konzultovat s daňovým poradcem nebo advokátem, neboť každá situace má svá specifika.

Co znamená přechod z OSVČ na s. r. o. a proč o něm uvažovat

OSVČ (osoba samostatně výdělečně činná) podniká jako fyzická osoba — sama je nositelem práv i závazků a za dluhy z podnikání ručí celým svým majetkem. Naproti tomu společnost s ručením omezeným je právnická osoba s vlastní právní subjektivitou, oddělená od osoby svého společníka. Tento rozdíl mezi fyzickou a právnickou osobou je jádrem celé transformace a promítá se do způsobu ručení, zdanění i účetnictví.

Pojem „přechod“ je přitom zjednodušení. Právní řád nezná automatickou přeměnu OSVČ na s. r. o. — fyzická osoba se nemůže „překlopit“ v korporaci jediným úkonem. Ve skutečnosti jde o založení nové společnosti a následný převod podnikání z OSVČ na s.r.o., tedy přesun majetku, smluv, zaměstnanců a obchodních vztahů z fyzické osoby na nově vzniklou právnickou osobu. To je důvod, proč existuje několik různých variant, jak transformaci provést.

Hlavní motivace, proč o tomto kroku uvažovat, bývají zpravidla tyto:

- Omezené ručení — společník s. r. o. ručí za dluhy společnosti jen omezeně, na rozdíl od neomezeného ručení OSVČ.

- Daňová optimalizace při vyšších ziscích, kdy progresivní zdanění fyzických osob a odvody přestávají být výhodné.

- Důvěryhodnost a image vůči větším klientům, bankám či investorům.

- Možnost přibrat společníka, rozdělit podíly a budovat hodnotu firmy jako převoditelného aktiva.

- Pokročilejší motivační nástroje pro klíčové lidi, které forma korporace umožňuje.

Kdy se přechod z OSVČ na s. r. o. vyplatí

Nejčastější otázka zní: od jakého zisku se vyplatí s.r.o.? Univerzální hranice neexistuje, protože záleží na tom, kolik peněz si chcete z podnikání reálně vyplácet, zda využíváte paušální daň či výdajové paušály a jaká je vaše rodinná a majetková situace. Přesto lze vymezit poměrně spolehlivé orientační pásmo.

Pro většinu podnikatelů se začíná transformace ekonomicky vyplácet při ročním zisku zhruba nad 1 až 1,5 milionu korun. Pod touto hranicí bývá režim OSVČ — zejména s paušální daní nebo výdajovým paušálem — jednodušší i levnější. Nad ní začínají hrát roli vyšší sazby a odvody u fyzických osob a výhody korporátního zdanění a omezeného ručení převažují nad vyšší administrativní zátěží.

Důležité je posoudit i nefinanční faktory. Pokud podnikáte v rizikovém oboru, kde hrozí vysoké závazky nebo nároky na náhradu škody, může být oddělení osobního majetku argumentem i při nižších příjmech. Naopak řada podnikatelů vede svou činnost vedle hlavního pracovního poměru — a právě pro kombinaci zaměstnání a vlastního podnikání platí specifická pravidla, která je třeba před transformací pečlivě zvážit, protože mění daňové i pojistné podmínky.

Modelový příklad: od jakého zisku se transformace vyplatí

Abychom otázku kdy se vyplatí přejít na s.r.o. převedli do čísel, vyjdeme z minimálních záloh OSVČ na pojistné platných pro rok 2026. Dle údajů ČSSZ a zdravotních pojišťoven (např. VZP) činí pro hlavní činnost orientačně:

- minimální záloha na zdravotní pojištění: 3 306 Kč měsíčně (tj. cca 39 672 Kč ročně),

- minimální záloha na sociální pojištění: 5 720 Kč měsíčně (tj. cca 68 640 Kč ročně).

Tyto částky jsou ovšem jen minimem — při vyšším zisku rostou, protože vyměřovacím základem je polovina daňového základu. U OSVČ se navíc nad rámec pojistného uplatní daň z příjmů fyzických osob ve výši 15 %, respektive 23 % u části základu nad zákonem stanovený limit (zhruba na úrovni 36násobku průměrné mzdy).

U s. r. o. se zisk zdaňuje nejprve daní z příjmů právnických osob ve výši 21 %, a teprve při výplatě podílu na zisku společníkovi se uplatní srážková daň 15 %. Celkové efektivní zdanění vyplaceného zisku se tak pohybuje kolem 33 až 34 %. Klíčová výhoda korporace ovšem spočívá v tom, že zisk, který ve firmě ponecháte a reinvestujete, podléhá pouze 21 %, zatímco OSVČ daní a odvádí pojistné z celého základu bez ohledu na to, kolik si skutečně vyplatí.

Modelově: u podnikatele se ziskem kolem 1,5 milionu Kč ročně, který část prostředků reinvestuje a kombinuje výplatu odměny jednatele s podílem na zisku, bývá celkové zatížení ve formě s. r. o. nižší a zároveň získává omezené ručení. Konkrétní úsporu však nelze stanovit paušálně — závisí na poměru spotřeby a reinvestic, a proto doporučujeme nechat si zpracovat individuální kalkulaci u daňového poradce.

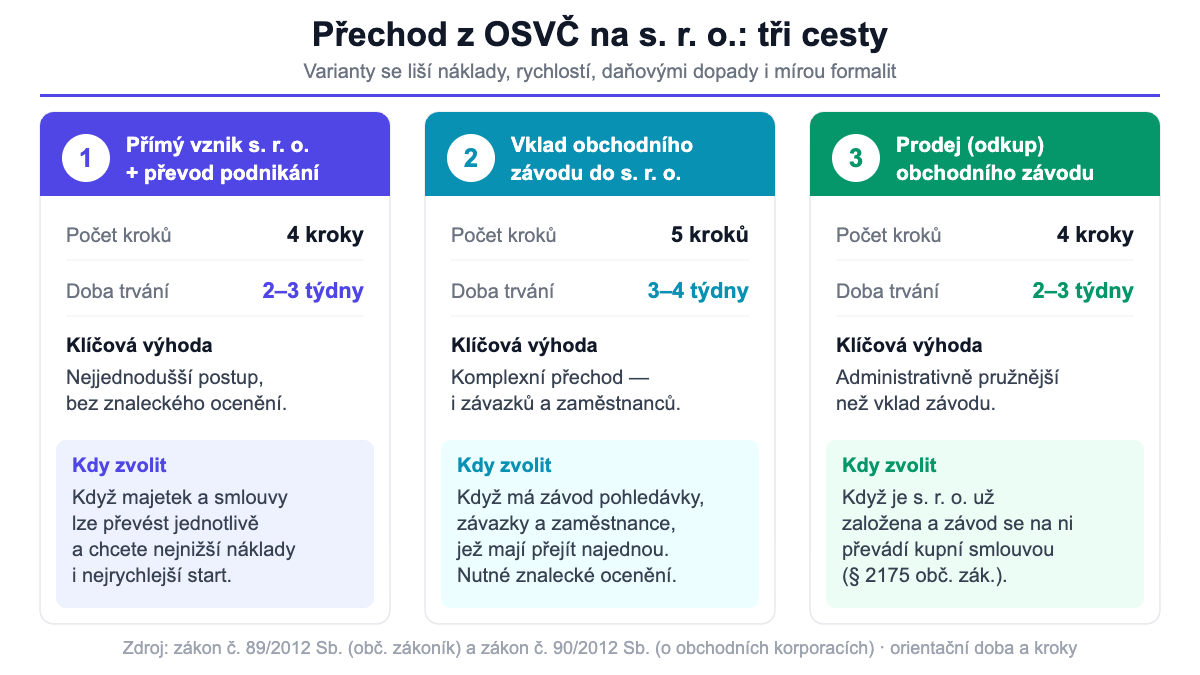

Tři způsoby přechodu z OSVČ na s. r. o.

Existují v zásadě 3 způsoby přechodu z OSVČ na sro, které se liší náklady, rychlostí, daňovými dopady i mírou formalit. Volba správné varianty je rozhodnutí, které ovlivní celý průběh transformace, a proto mu věnujeme samostatné podkapitoly.

Vklad obchodního závodu do s. r. o.

První variantou je vklad obchodního závodu do s.r.o. Obchodní závod je dle § 502 zákona č. 89/2012 Sb., občanský zákoník (e-Sbírka) organizovaný soubor jmění, který podnikatel vytvořil a který slouží k provozování jeho činnosti. Zahrnuje vše, co k podniku náleží — majetek, pohledávky, závazky, zaměstnance i klientelu.

Při této variantě vkládá OSVČ celý svůj závod do nově založené nebo existující společnosti jako nepeněžitý vklad do základního kapitálu, případně do tzv. vkladu do ostatních kapitálových fondů. Podmínky nepeněžitých vkladů upravuje zákon č. 90/2012 Sb., o obchodních korporacích (e-Sbírka). Zásadní povinností je, že nepeněžitý vklad musí být oceněn znalcem, aby byla doložena jeho reálná hodnota.

Výhodou je komplexnost — práva a povinnosti přecházejí na společnost jako celek, včetně přechodu zaměstnanců. Nevýhodou jsou vyšší náklady a delší doba kvůli znaleckému ocenění a notářským úkonům. V praxi znalecké ocenění zabere řádově několik týdnů a u běžného živnostníka se jeho cena pohybuje zpravidla v rozmezí 15 až 40 tisíc korun podle rozsahu závodu.

Prodej (odkup) obchodního závodu

Druhou variantou je prodej obchodního závodu OSVČ nově vzniklé společnosti. Koupě závodu se řídí § 2175 a násl. zákona č. 89/2012 Sb., občanský zákoník. Podnikatel zde vystupuje jako prodávající a jeho s. r. o. jako kupující; uzavírá se kupní smlouva o koupi obchodního závodu, jíž přechází vlastnické právo k celému závodu na společnost.

Tato cesta bývá administrativně pružnější než vklad — odpadá nutnost zápisu zvýšení základního kapitálu. Závod se zpravidla převádí za kupní cenu odpovídající jeho hodnotě, kterou s. r. o. uhradí (často postupně). Vzniká tak na straně podnikatele pohledávka za vlastní firmou, což je třeba zohlednit daňově. Pozor je zde nutné dát na obhajitelnost kupní ceny — měla by odpovídat ceně obvyklé, jinak hrozí pozornost finanční správy.

U transakcí s vyšší kupní cenou se v praxi osvědčuje využití advokátní úschovy, která slouží k bezpečnému vedení finančních prostředků a chrání obě strany při převodu vlastnictví i platbě.

Souběžný provoz a postupný přechod

Třetí, v praxi nejčastější variantou je postupný přechod z OSVČ na s.r.o. Podnikatel založí s. r. o., postupně na ni přesměruje novou agendu, uzavře nové smlouvy s klienty a dodavateli na společnost a původní OSVČ nechá „doběhnout“ — dokončí rozjeté zakázky, vyfakturuje pohledávky a poté živnost ukončí nebo přeruší.

Hlavní výhodou je, že nevyžaduje znalecké ocenění závodu ani jeho formální převod — neprodáváte a nevkládáte žádný organizovaný soubor jmění, pouze postupně přenášíte činnost. Tato cesta je nejlevnější a nejméně formální, je však zdlouhavější a vyžaduje pečlivou koordinaci, aby nedocházelo k záměně, kdo je v daný okamžik smluvní stranou.

Srovnání variant: náklady, rychlost a rizika

Pro přehlednost shrnujeme tři varianty transformace OSVČ na s.r.o. do srovnávací tabulky. Uvedené náklady a časy jsou orientační a vycházejí z běžné praxe; konkrétní hodnoty se liší podle rozsahu závodu a regionu.

| Kritérium | Vklad závodu | Prodej (odkup) závodu | Souběžný provoz |

|---|---|---|---|

| Znalecké ocenění | Povinné | Doporučené (cena obvyklá) | Není nutné |

| Orientační náklady navíc | Vyšší (znalec 15–40 tis. Kč + notář) | Střední (smlouva, případně znalec) | Nejnižší |

| Časová náročnost | 2–3 měsíce a více | 1–2 měsíce | Postupně, řádově měsíce |

| Přechod zaměstnanců a smluv | Hromadně, ze zákona | Hromadně, ze zákona | Individuálně, novými smlouvami |

| Hlavní riziko | Náklady a formality | Nastavení a obhajitelnost kupní ceny | Záměna smluvní strany, delší doba |

Náklady na samotné založení s.r.o. jsou u všech variant obdobné — počítejte s notářským zápisem společenské smlouvy, soudním poplatkem za zápis do obchodního rejstříku, ohlášením živnosti a správními poplatky. Orientační náklady na založení s.r.o. se pohybují v řádu nižších desítek tisíc korun podle toho, zda využijete služeb advokáta či notáře s přímým zápisem do rejstříku.

Postup krok za krokem a časová osa

Otázku, jak přejít z OSVČ na s.r.o., lze rozdělit do logické posloupnosti kroků. Časová osa se liší podle zvolené varianty, obecný rámec je však následující:

- Analýza a volba varianty — posouzení zisku, majetku a rizik, výběr mezi vkladem, prodejem a postupným přechodem (cca 1–2 týdny).

- Založení s. r. o. — sepsání zakladatelské listiny či společenské smlouvy formou notářského zápisu, složení vkladu, ohlášení živnosti a zápis do obchodního rejstříku (cca 1–3 týdny).

- Realizace převodu — podle varianty buď vklad/prodej obchodního závodu (se znaleckým oceněním), nebo postupné přesměrování agendy.

- Převod smluv a zaměstnanců — informování dodavatelů a klientů, uzavření nových nebo postoupení stávajících smluv, u zaměstnanců přechod práv a povinností z pracovněprávních vztahů.

- Vyrovnání závazků a pohledávek — doběh fakturace OSVČ, uhrazení dluhů, případně vypořádání pohledávky z prodeje závodu.

- Ukončení nebo přerušení živnosti — oznámení živnostenskému úřadu, finanční správě, ČSSZ a zdravotní pojišťovně, podání závěrečného daňového přiznání OSVČ.

V praxi bývá nejnáročnějším bodem převod vztahů se spolupracovníky. Zatímco OSVČ řadu věcí řešila neformálně, s. r. o. vyžaduje vyšší míru formalizace — u externistů je vhodné ošetřit smluvní vztahy se spolupracovníky písemně a jednoznačně určit, že nově je smluvní stranou společnost, nikoli fyzická osoba. Předejdete tím sporům o to, komu vznikla práva a povinnosti. U zaměstnanců při vkladu či prodeji závodu přecházejí pracovní poměry ze zákona, je však nezbytné je o této skutečnosti řádně a včas písemně informovat.

Výhody a nevýhody s. r. o. oproti OSVČ

Před rozhodnutím je nezbytné zvážit výhody a nevýhody s.r.o. vyváženě. Žádná forma není univerzálně lepší — záleží na konkrétní situaci. Pro úplnost dodejme, že alternativou k transformaci může být i optimalizace struktury OSVČ, například zapojením spolupracující osoby, což může u nižších příjmů přinést srovnatelný efekt při nižších nákladech.

Mezi hlavní výhody s. r. o. patří:

- Omezené ručení — společník zásadně neručí osobním majetkem za dluhy společnosti.

- Vyšší důvěryhodnost vůči bankám, investorům a velkým odběratelům.

- Flexibilní zdanění — možnost ponechat a reinvestovat zisk při sazbě 21 %.

- Převoditelnost a hodnota firmy — podíl lze prodat, darovat či zdědit.

- Pokročilé motivační nástroje — korporace umožňuje i sofistikované formy odměňování; u akciových struktur lze využít například odměňování zaměstnanců skrze akcie.

Mezi nevýhody s. r. o. řadíme:

- Povinné podvojné účetnictví a vyšší nároky na administrativu a účetní služby.

- Vyšší zřizovací i provozní náklady.

- Dvojí úroveň zdanění u vyplaceného zisku (21 % + 15 %).

- Vázanost majetku firmy — prostředky společnosti nelze volně používat jako osobní.

- Formálnější rozhodování a více zákonných povinností jednatele.

Otázka ručení OSVČ versus s.r.o. bývá pro mnoho podnikatelů rozhodující. Zatímco OSVČ ručí celým svým majetkem, společník s. r. o. je chráněn — riskuje v zásadě jen hodnotu vloženého majetku. Je však třeba upozornit, že jednatel může za určitých okolností odpovídat za škodu způsobenou porušením péče řádného hospodáře.

Daňová a právní úskalí, na která si dát pozor

Transformace přináší i méně viditelná rizika, která jsou pro finanční téma zásadní. Upozorňujeme zejména na následující body, jejichž podcenění bývá nejčastější chybou.

Dodanění pohledávek a závazků při ukončení OSVČ

Při ukončení nebo přerušení samostatné činnosti je nutné podle zákona č. 586/1992 Sb., o daních z příjmů (e-Sbírka) upravit základ daně. Zjednodušeně řečeno, neuhrazené pohledávky se dodaňují (zvyšují základ daně), zatímco neuhrazené závazky jej snižují. Pokud tedy ukončujete OSVČ s vysokými neuhrazenými fakturami, může vám vzniknout dodatečná daňová povinnost, na kterou je nutné připravit cash flow.

DPH a přechod na podvojné účetnictví

Jste-li plátcem DPH, je nutné vyřešit registraci a převod plátcovství — nová společnost se stává samostatným daňovým subjektem. U vkladu či prodeje závodu se posuzují i dopady do DPH. Současně s. r. o. ze zákona vede podvojné účetnictví, na které je třeba přejít z dosavadní daňové evidence; to vyžaduje zapojení účetní již na začátku transformace.

Smluvní ujednání s vedením

Jednatel může pro společnost pracovat na základě smlouvy o výkonu funkce, případně lze souběžně řešit pracovněprávní vztah. Doporučujeme věnovat pozornost správnému nastavení odměn a odpovědnosti — správné strukturování manažerských vztahů předchází sporům i daňovým komplikacím a zajišťuje, že odměny jsou daňově uznatelné a obhajitelné.

Časté chyby při souběžném provozu

V praxi nejčastěji chybuje podnikatel právě při variantě, kdy delší dobu provozuje obě formy zároveň. Typickými problémy jsou:

- nejasné určení smluvní strany — část faktur jde na OSVČ, část na s. r. o. bez zjevné logiky,

- míchání majetku a financí mezi fyzickou a právnickou osobou,

- opomenutí oznamovacích povinností vůči finanční správě, ČSSZ a zdravotní pojišťovně.

Veškerá výše uvedená daňová a právní úskalí silně závisí na individuální situaci. Před realizací proto důrazně doporučujeme konzultaci s daňovým poradcem nebo advokátem.

Časté dotazy k přechodu z OSVČ na s. r. o.

Kdy se vyplatí přejít z OSVČ na s. r. o.?

Zpravidla při ročním zisku nad cca 1 až 1,5 milionu korun, případně dříve, pokud podnikáte v rizikovém oboru, chcete chránit osobní majetek, plánujete přibrat společníka nebo reinvestovat zisk. Pod touto hranicí bývá režim OSVČ jednodušší a levnější.

Jak přejít z OSVČ na s. r. o. krok za krokem?

Hlavní kroky jsou: 1. založení s. r. o., 2. volba varianty převodu (vklad / prodej / postupný přechod), 3. převod smluv a zaměstnanců, 4. vyrovnání závazků a pohledávek, 5. ukončení nebo přerušení živnosti a podání závěrečného daňového přiznání.

Jaké jsou tři způsoby přechodu z OSVČ na s. r. o.?

Jsou to: vklad obchodního závodu do s. r. o., prodej (odkup) obchodního závodu společnosti a souběžný provoz s postupným přechodem, kdy se činnost přenáší postupně a původní živnost se následně ukončí.

Musím nechat ocenit obchodní závod znalcem?

Záleží na variantě. U vkladu závodu jako nepeněžitého vkladu je znalecké ocenění povinné, aby byla doložena hodnota vkladu. U postupného přechodu ocenění nutné není, protože žádný závod jako celek formálně nepřevádíte.

Ručím v s. r. o. svým osobním majetkem?

Zásadně ne. Společník s. r. o. ručí jen omezeně — v zásadě do výše majetku společnosti, na rozdíl od OSVČ, která ručí celým svým osobním majetkem. Výjimkou může být odpovědnost jednatele za porušení zákonných povinností.

Kolik stojí přechod z OSVČ na s. r. o.?

Náklady se liší podle varianty. Počítejte s notářským zápisem, soudním a správními poplatky, u vkladu závodu navíc se znaleckým oceněním (orientačně 15–40 tis. Kč) a v každém případě s náklady na účetní. Souběžný provoz je nejlevnější, vklad závodu nejnákladnější.

Jaké jsou daňové dopady přechodu na s. r. o.?

Hlavními dopady jsou dodanění neuhrazených pohledávek při ukončení OSVČ dle zákona o daních z příjmů, řešení DPH a registrace nového subjektu a přechod na podvojné účetnictví. Konkrétní dopady doporučujeme propočítat s daňovým poradcem.

Jaké jsou výhody a nevýhody s. r. o. oproti OSVČ?

Výhodami jsou omezené ručení, vyšší důvěryhodnost a flexibilnější zdanění reinvestovaného zisku. Nevýhodami jsou složitější podvojné účetnictví, vyšší náklady a dvojí zdanění vyplaceného zisku. Volba závisí na výši příjmů, rizikovosti oboru a dalších plánech podnikatele.

Závěrečné upozornění: Uvedené informace jsou obecné a platné k roku 2026; konkrétní výše odvodů a sazeb se řídí aktuální legislativou a údaji ČSSZ, zdravotních pojišťoven a Finanční správy (financnisprava.gov.cz). Vzhledem k tomu, že jde o finanční a právní téma s individuálními dopady, doporučujeme každé rozhodnutí konzultovat s daňovým poradcem nebo advokátem.

Citované právní předpisy

- § 502 zákona č. 89/2012 Sb., občanský zákoník (definice obchodního závodu)

- § 2175 a násl. zákona č. 89/2012 Sb., občanský zákoník (koupě obchodního závodu)

- Zákon č. 90/2012 Sb., o obchodních korporacích (s. r. o. a vklady)

- Zákon č. 586/1992 Sb., o daních z příjmů (dodanění pohledávek a závazků při ukončení činnosti)

Poslední aktualizace: 5. července 2026